どーも!ためはちです!

先日ジュニアNISAの投稿を書きました。

ジュニアNISAおすすめ!

と書きましたが、「投資ってやっぱりハードル高い…。学資保険じゃダメ?」

という声、多いです。

わかる!わかります!

子供生まれて、両親とか職場の方にも「学資保険入った?」なんて聞かれるときありますもんね。(ためはちはけっこうありましたね。)

このあたりについて、少しまとめたいなーと思ったので、記事にしてみます。

今も学資保険とかは人気である一方、投資をしている人たちは、保険と貯蓄は分けろ!という意見が多いですね。(つまり学資保険のように、教育資金を貯める意味での保険は不要という理論です。)

結論だけ最初に書いちゃいますが、

貯金と同じ考え方なら学資保険・貯蓄型生命保険はあり。

教育資金をできるだけ多く作りたいと思うなら、ジュニアNISA。

と、ためはち的には考えています。

では解説です!

目次

学資保険ってどうなの?

学資保険にしても、それ以外の保険にしても、ジュニアNISAもにしても、商品として存在している以上メリット・デメリットがあります。

まずは学資保険から…!

言わずもがなかと思いますが、

子供の教育資金を、効果的に貯めるための保険。満期の金額を自分で設定して、それに向けて積立をする金額に、上乗せして満期になったら受け取れるというもの。もしも親が亡くなっても満額支給という保険機能がある

といったところでしょうか。

例えばですが、1年間で10万円を10年間で設定をして、これがただの貯金なら100万円になる計算ですけど、学資保険なら例えば返戻率が110%のものなら110万円になって受け取れるというものです。

ちなみに、貯蓄型の生命保険というものもありまして、これも内容はほぼ一緒です。

私が亡くなったら妻が受け取れるというもので、建前が教育資金なのか生活費なのかとそれの違いなだけ。

昔は学資保険のほうが返戻率が高かったのですが、最近はこれがどんどん下がっています。

場合によっては貯蓄型生命保険の方が返戻率が高かったりするので、そういった需要も増えているようです。

では僕はどれかに入っているのかというと、貯蓄型生命保険に入っています。

というのも、子供が2歳くらいのときに「学資保険入ったほうがいいのかなぁ。」と思って保険屋さんに相談。

学資保険って0歳のときに入った方が有利で、2歳くらいだと返戻率が下がっちゃうんですよね。

それで比較検討して、貯蓄型生命保険のほうが返戻率が高かったので、そっちにした。ってところです。

当時で110%くらいの返戻率でしたね。

やっぱり保険は安心を買うというメリット。

何かあったときに、子供に残せるお金があるというのはいいですよね。

ただ、思ったよりは増やせない。というのがデメリットですね。

返戻率、これが高かったらいいんですが、今、本当に低いんです。

ジュニアNISAはどうなの?

それに対しのジュニアNISA。

そもそもジュニアNISAとはなんなのか!というと、

未成年の子供を対象として投資制度で、そこで得た利益や配当金にかかる税金が0%になるもの。年間最大80万円の投資ができて、2023年までの投資可能期間

といったところでしょうかね。

まずはデメリットから説明しちゃうと、元金割れがあるということ。

これはやっぱり恐ろしいデメリットですよね。

100万円投資していて、受け取るときに50万円になっちゃっている。

これは怖い。

極端な例ですけど、ありえる。ということですね。

ここが一番学資保険との差でしょうか。

もうひとつ。

デメリットというか、2023年までしか投資できないということ。

今すぐ始められる人はいいですが、そうでないとどんどん投資できる期間が少なくなっちゃうということですね。

そして、メリットはなんといっても増やせる。といったこと!

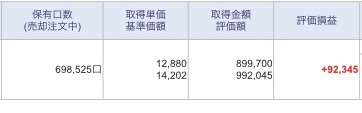

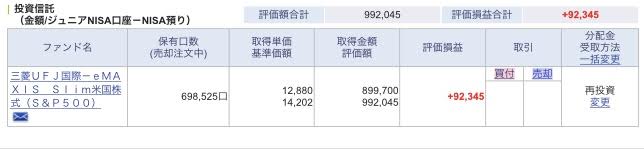

私は去年はじめましたが、利益、それなりには出てまして、

現在の利益は92,345円!

僕はSBI証券でやっています。

いろいろ調べましたけど、ジュニアNISAで限って見れば、SBI証券一択くらいの感じで、SBI証券が人気ですね。

なぜ投資の中でも、ジュニアNISAがいいのかというと、メリットはなんといっても、投資で得た利益に税金がかからないということです。

しかも、NISAとして投資できる対象って、市場にある数ある投資対象の中でも選ばれたものばかり。

もちろんその中でも、ハイリスクのものローリスクのものと存在するので、自分にあったものを選択するという手間は発生します。

そこをギャンブル要素として嫌う…という方は、やっぱり日本人には多いですよね。

ちなみに、NISAの投資先は通常の投資対象より少なくなっているという話をしましたが、とはいえ投資初心者にはそれでも多いのも、投資初心者にはデメリットなのかも。

選べないというデメリット。笑

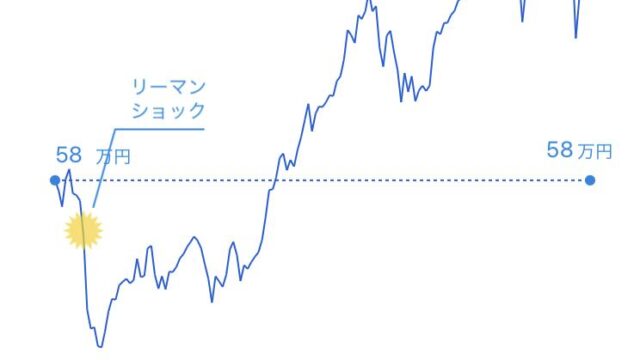

上位から検索すると現在はこんな感じですね。

私は単純に、アメリカに投資だ!と決めて、

「三菱UFJ国際ーeMAXISSlim米国株式(S&P500)」

に投資をしていて、成績はというと。

先程のとおり、こんな感じです。

アメリカのS&P500という指数に連動するように投資をしているというものです。

S&P500が日本人にはあまり聞き慣れないと思うけど、アメリカの中でも上位500社に投資をしていると考えてもらうとわかりやすいですね。

うん。アメリカの500社。

強そう!

でしょ?笑

参考程度にお伝えしておきますね。

でも、うまく行っている時期だから…といわれればそれまでですが、90万円弱の投資で、約10%の利益が出ている。

これが実際のメリット。増えるということですね。

でも学資保険がいいって聞くし…

ここで「じゃあジュニアNISAにしましょう!」なんて言う気はさらさらないです。

ただ、何も考えずに学資保険を選ぶのはやめましょう!とだけ提言したいですね。

特に両親や職場の人に言われている場合です。

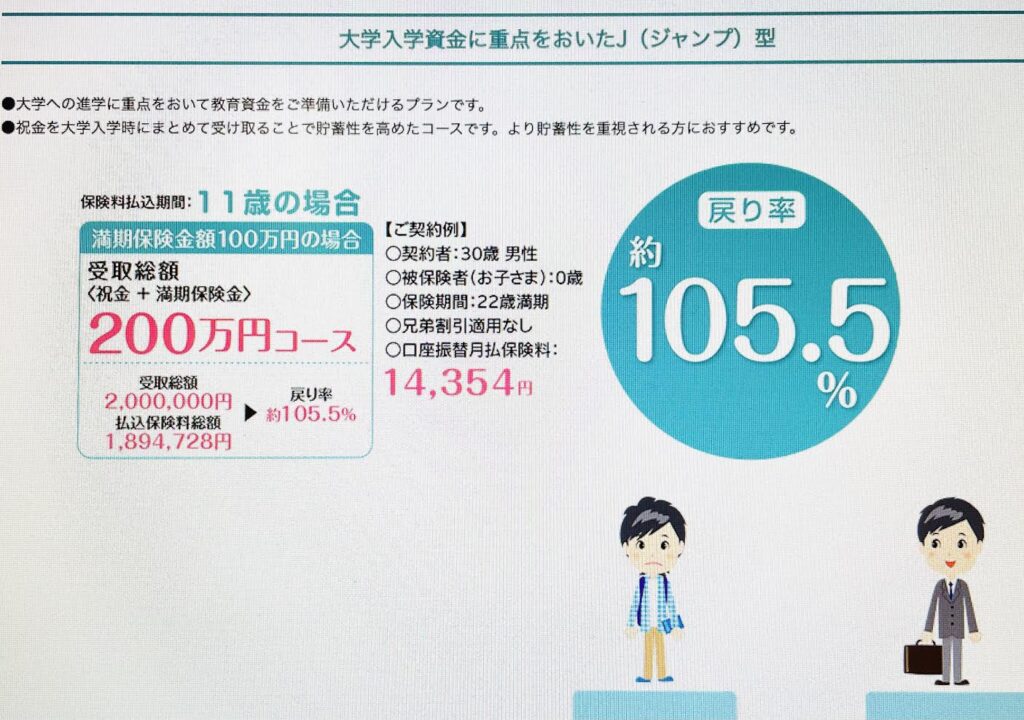

学資保険って、昔は返戻率がすっっっっっごいよかったんです。

それこそ2倍近かったときもあったみたいです。

100万積み立てして、満期になったら200万になるんです。

そりゃ学資保険やりますよね?僕はやります。絶対。笑

そういう時代にやっていた方は、そりゃ勧めてきます。

完全なる善意です!

でも今、返戻率が高いランキング1位と、googleで検索してみると出てくるのは、

この程度です。

これだと…少し厳しいかなぁという感じです。

私が始めた(貯蓄型生命保険ですけどね)4年前は110%以上ありましたけど、低金利時代でどんどん返戻率は下がり、今は105%程度。

こうなってきますと…

「学資保険」という響きが安心感を増しているだけで、その保険を運用している会社が倒産するリスクがあること。

また、インフレ(物価が上がること)も最近注目されていて、じわじわと物価は上がり続けていること。

ポテトチップスとか、量減ってるじゃないですか。

値段は据え置いておいて、量が減るということは、ポテトチップス1枚に対する単価が上がっているということで、やっぱり物価は上がっているということになります。

投資だと、インフレに対応して利益が伸びますが、学資保険などの場合は、「○年後には○円になります。」と決められていますよね。

例えば、100万円を積み立てて、20年後に110万円になったとしても、物価が2倍にあがって、100万円の価値が半分になった場合(この場合でいうと、20年前で50万円分の価値)、110万円に増えたとしても、その価値も半分(この場合でいうと、20年前で55万円)になると、貯めてた分損していたという結果になる可能性も…。

と、こんなことを思うと、元本割れリスクがあるとはいえ、長期投資ならば損をするリスクをかなり減らすことができるインデックス投資の銘柄にジュニアNISAで投資をしたほうが、メリットは大きいかなぁ。と思うわけです。

でも、貯金のような感覚で、最低限のお金をためておきたいという場合は、学資保険は有効だと思うので、そのあたりを各家庭のバランスを見ながら判断してもらうといいですね。

最後に再度注意点を!

ジュニアNISAの期間は2023年までです。

これは、2023年までは、毎年80万円を最大投資できるというもの。

今年から始めると、2021年、2022年、2023年の3年間投資ができるので80万円×3年で、最大240万円まで投資が可能です。

3年経ったら全額現金化しなくちゃいけないの?というとそうではなくて、子供が20歳になるまでは、非課税のまま運用を続けることができます。

もちろん20歳より前に引き出して現金化することもできます。(本当はこれが昔できなかったのだけど、いろいろごにょごにょあって、今はできるようになりました!この話はまた今度!)

この最大240万円までしか投資できないというところはご注意くださいね!

まとめ

学資保険とジュニアNISAについてまとめてみました。

ちょっと難しかったですかね。

少しでもわかるといいのですが…。

投資を進めるわけではないですが、

投資って始めるまではすーーーーーーっごい遠い存在でした。

でも、ちょっとだけ学んで、とりあえず初めてみる。

それだけでとっても近い存在になりました。

今私が始めるなら、ジュニアNISAもですが、安心感を求める、最低限の貯金として貯めたいのであれば学資保険ももちろん考慮の一つになります。

時代の変化にもついていける人。

それを自分で判断できる人。

そりゃあイケてる人ですよね!いけびとだ!笑

投資、わからないことあればできる範囲で回答しますので、なんでもコメントいただければと思います。

逆にアドバイスもお待ちしてまーす!

2023年までしかできないジュニアNISA。メリットは大きいけどデメリットと比較して、学資保険は考えよう!投資をチャンスと捉える考え方はこれからの時代では必要ですよ!

ではまた!