どーも!ためはちです!

昨日短眠力について投稿いたしました。

今日で3日目!折れない心を育てています。笑

今日から食事の量をちょっと減らしたり、お肉と油を控える生活になります。

もともとはお肉大好きだし、油物も大好き。

でも2週間耐えて、その先に得られるものを探すのだ!がんばれためはち!

さて!

今日はジュニアNISAについて書こうと思います。

僕の思うイケてる人基準は、お金に困らない。というものがあります。

もちろん生活していて「今月出費やべぇぇえ!」というのはありますし、お給料が高くなかったりも存在します。

でも、僕自身節約をがっつりはじめて1年くらい経つのですが、出費はけっこう抑えられるなということ、また、投資を始めることでお金を効率よく貯めることができることを実感してきています。

特に子供が2人いる今、子育てにかかる将来の経費を考えて生活する必要がありまして、そのあたりを考えて、ジュニアNISAを去年からはじめました。

利益、それなりには出てまして、リスクはあったとしても、ただ貯金するよりはいいのかなと思っているので、ご紹介します!

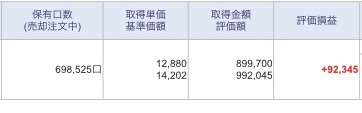

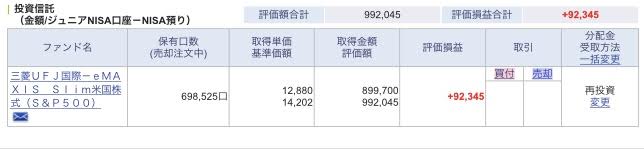

現在の利益は92,345円!

自分にあった投資法を見つけて、効率よくお金を貯める。

これもいけびととして、これからの時代に必要な能力ではないでしょうか!

(単純に投資してるって、ちょっとかっこいいしね。笑)

目次

ジュニアNISAとは

そもそもジュニアNISAとはなんなのか!というところですが、

未成年の子供を対象として投資制度で、そこで得た利益や配当金にかかる税金が0%になるもの。年間最大80万円の投資ができて、2023年までの投資可能期間

といった感じでしょうか。

「NISA」という言葉が出てきて、ジュニアNISAのほかに一般NISA、積立NISAとあります。

それぞれ積立額や期間は異なるのですが、NISAとつくものは、それぞれの種類で定められた期間は得た利益や配当金に税金がかからないもの!という認識でいいかと思います。

その中でのジュニアNISAは名前のとおり、子供専用の投資ということで、子供の名義で投資をします。もちろん管理者的な扱いで、親も名義登録してという流れです。

昔は学資保険の運用がすごくよかった時代があったけど、今では110%もいかないのが大半。

そこで、もっと効率よく教育資金を貯める方法として注目されているのがジュニアNISAです。

僕はSBI証券でやっています。

いろいろ調べましたけど、ジュニアNISAで限って見れば、SBI証券一択くらいの感じで、SBI証券が人気ですね。

ジュニアNISAのメリットは

メリットはなんといっても、投資で得た利益に税金がかからないということです。

しかも、NISAとして投資できる対象って、市場にある数ある投資対象の中でも選ばれたものばかり。

もちろんその中でも、ハイリスクのものローリスクのものと存在するので、自分にあったものを選択するという手間は発生します。

そこをギャンブル要素として嫌う…という方は、やっぱり日本人には多いですよね。

でも、仮に学資保険も、数ある会社の中から選ぶわけじゃないですか。

なんとなく「学資保険」という響きが安心感を増しているだけで、その保険を運用している会社が倒産するリスクはありますよね。

また、インフレ(物価が上がること)も最近注目されていて、じわじわと物価は上がり続けています。

ポテトチップスとか、量減ってるじゃないですか。

値段は据え置いておいて、量が減るということは、ポテトチップス1枚に対する単価が上がっているということで、やっぱり物価は上がっているということになります。

投資だと、インフレに対応して利益が伸びますが、学資保険などの場合は、「○年後には○円になります。」と決められていますよね。

例えば、100万円を積み立てて、20年後に110万円になったとしても、物価が2倍にあがって、100万円の価値が半分になった場合(この場合でいうと、20年前で50万円分の価値)、110万円に増えたとしても、その価値も半分(この場合でいうと、20年前で55万円)になると、貯めてた分損していたという結果になる可能性も…。

まあこれは極端な例ですよ!不安になりすぎないでくださいね!笑

でも、僕はそういったリスクも考えた上で、ジュニアNISAをすることにしたわけです。

投資先は?

先程、NISAの投資先は通常の投資対象より少なくなっているという話をしましたが、とはいえ投資初心者にはそれでも多い。

上位から検索すると現在はこんな感じですね。

これらの中で、初心者におすすめは投資信託で成長が期待される国や地域にかけるというものです。(上記のものの大半はそうです!)

指数と呼ばれるもの(東証株価指数とかNYダウとか)に連動する投資をインデックス投資というのですが、インデックス投資の場合、15年以上投資を続けると損をする確率は極めて低いというのが、過去の統計データでわかっています。

もちろん100%ではないですよ。

でも世の中に100%のことなんてほぼほぼない。なので、私は確率的に…とか統計データはけっこうあてにしています。

自分の勘よりは100倍以上いいと思っています。笑

いざというときの勘も大切ですけどね!

ということで、国だったらアメリカにかけるのか中国にかけるのか、日本がいいよ!となるのか。それとももう少し幅を広げて先進国にするのか全世界にまんべんなくかけるのか。

私はそれらを考えて、アメリカに投資をすることにしました。

なんだかんだでアメリカの企業が世界的にも多く資産を保有しているし、今のアメリカが世界基準でどんどん下がるのが想像できないので。

勝手ですが、中国は落ちていきそうだなーと思うし、日本も高齢化が進むし、今の教育でやってる以上、ガツンとすごい伸びはしない気がします。

ということであくまで僕が選んだ投資先はというと

「三菱UFJ国際ーeMAXISSlim米国株式(S&P500)」

です。

僕の成績はというと。

こんな感じです。

アメリカのS&P500という指数に連動するように投資をしているというものです。

S&P500が日本人にはあまり聞き慣れないと思うけど、アメリカの中でも上位500社に投資をしていると考えてもらうとわかりやすいですね。

うん。アメリカの500社。

強そう!

とばかみたいな発言ですけど、単純にそう思ったんです。

業種も割とまんべんなく入っているようですしね。これで俺は行くぞー!

注意点

最後に注意点!

最初に書いたのですが、ジュニアNISAの期間は2023年までです。

これは、2023年までは、毎年80万円を最大投資できるというもの。

今年から始めると、2021年、2022年、2023年の3年間投資ができるので80万円×3年で、最大240万円まで投資が可能です。

3年経ったら全額現金化しなくちゃいけないの?というとそうではなくて、子供が20歳になるまでは、非課税のまま運用を続けることができます。

もちろん20歳より前に引き出して現金化することもできます。(本当はこれが昔できなかったのだけど、いろいろごにょごにょあって、今はできるようになりました!この話はまた今度!)

ですが!

注意点は、2023年以降は、投資先の変更ができなくなるということ。

2023年までは変更できますよ!

最初アメリカ中心の投資してきたけど、やっぱり中国の銘柄に変えよう!とかできます。

だけど!2023年以降はできません。

つまり、子供が20歳になるまで引き落としたくないと思っている人は、2023年の投資終了時点に決めた銘柄で、子供が20歳になるまで銘柄が固定になるということ。

つまり、それまでの期間を踏まえて、成長し続けると予想する銘柄に決めておくということが大事です。

僕はそれを踏まえたときに、「アメリカだな。」と思ったというわけです。

ここはもちろん好みがありますからね。

投資は長期投資がやっぱり基本。

前述したとおり、インデックス投資の場合は15年以上続けると損しにくいという研究結果も出ている。

わたしは息子(現在2歳)のみジュニアNISAをしています。

娘は5歳なので、15年の投資がギリギリだなーと思ったのと、単純に2人分満額でやるお金がなかったので…。笑

このあたりが、ジュニアNISAの注意点ですね。

とはいっても、気をつけようのない世界の話でもあるんですけどね。笑

でも、損しにくい銘柄と言われているものがあるので、そこは調べてからやったほうが吉だと思いますよー!

まとめ

ジュニアNISAについてまとめてみました。

ちょっと難しかったですかね。少しでもわかるといいのですが…。

投資って始めるまではすーーーーーーっごい遠い存在でした。

でも、ちょっとだけ学んで、とりあえず初めてみる。

それだけでとっても近い存在になりました。

これからの時代、貯金で全く利益が出ないので、どうしても投資は必要かなと思っています。

自分の両親の世代までは、銀行に預けておけてお金が増えたので、投資なんてやらなくてよかったと思いますが、今は増えない。これが時代の変化だなーと感じています。

時代の変化にもついていける人。

そりゃあイケてる人ですよね!いけびとだ!笑

投資、わからないことあればできる範囲で回答しますので、なんでもコメントいただければと思います。

逆にアドバイスもお待ちしてまーす!

2023年までしかできないジュニアNISA!子供が小さい方はおすすめ!15年以上投資を続ければ、損する確率はぐっと減りますよ!投資をチャンスと捉える考え方もいいかも!

ではまた!